Flottenversicherung mal anders beleuchtet...

- Martin Erb

- 12. Juni 2024

- 3 Min. Lesezeit

Bildnachweis: iStock-Fotografie-ID:180032107

Die meisten Flottenbetreiber glauben, sie seinen versichert!

Was für mich als Privatkunde zutrifft, trifft für Flottenbetreiber nur zum Teil zu.

Flottenkunden werden als Individual – Risiko kalkuliert und nur ein kleiner Teil des Risikos vom Kollektiv der Versicherten getragen. Das hat Folgen, die vielen Kunden nicht oder nur teilweise bewusst sind.

Zuerst aber mal ein Ausflug zu den Grundgedanken der Versicherung.

Erste Versicherungen in der Antike

Dabei beginnt die Geschichte der Versicherungen schon in der Antike. Eine der ersten Formen der Versicherungen war die Risiko- und Vorsorgegemeinschaft. Dadurch musste der Einzelne das Risiko nicht mehr allein tragen. Ein Beispiel dafür ist die Schutzgemeinschaft der phönizischen Seehändler (ca. 3000 v. Chr.), die ihren Mitgliedern verlorene Schiffe ersetzte.

Hierfür wurde den Schiffsbesitzern ein Darlehen von privaten Investoren genehmigt, das beim Verlust des Schiffes nicht zurückgezahlt werden musste. Falls das Schiff es aber bis an den Zielort schaffte, wurden die Darlehen plus extra Vergütung an die Investoren zurückgezahlt.

Die Meilensteine im Mittelalter

Im Mittelalter entstanden aus altgermanischen Gemeinschaften sogenannte Gilden, die ihren Mitgliedern Unterstützung bei Notfällen (z. B. Todesfällen, Krankheiten, Brand, Raub etc.) boten. Dies ließ sich auch auf viele andere Bereich übertragen und im 16. Jahrhundert entstanden auch die ersten Schiffer-, Kaufmanns- und Brandgilden. Im Laufe der Zeit nahmen die Gilden auch fremde Personen auf und es entstanden die Grundlagen der heutigen Versicherung auf Gegenseitigkeit. Das war ein Meilenstein für die Versicherungen, wie man sie heute kennt.

Im Kern steht der Gedanke, den Einzelnen gegen Risiken abzusichern, die er selbst nicht in der Lage ist zu tragen. Was im Falle des Unglücks seinen wirtschaftlichen Ruin bedeuten würde.

Dass sich das heutige Angebot der Versicherer teilweise sehr weit von diesem Urgedanken entfernt hat und für allerlei Geschehnisse Versicherungen angeboten werden, deren wirtschaftliche Sinnhaftigkeit durchaus hinterfragt werden darf (Stichwort Handyversicherung), deutet auf umtriebige Produktmanager und ökonomisch irrational handelnde Kunden hin.

Dass sich dieses Phänomen aber auch bei Flottenbetreibern beobachten lässt, überrascht dann aber ein wenig.

Wie gehen die Versicherer vor?

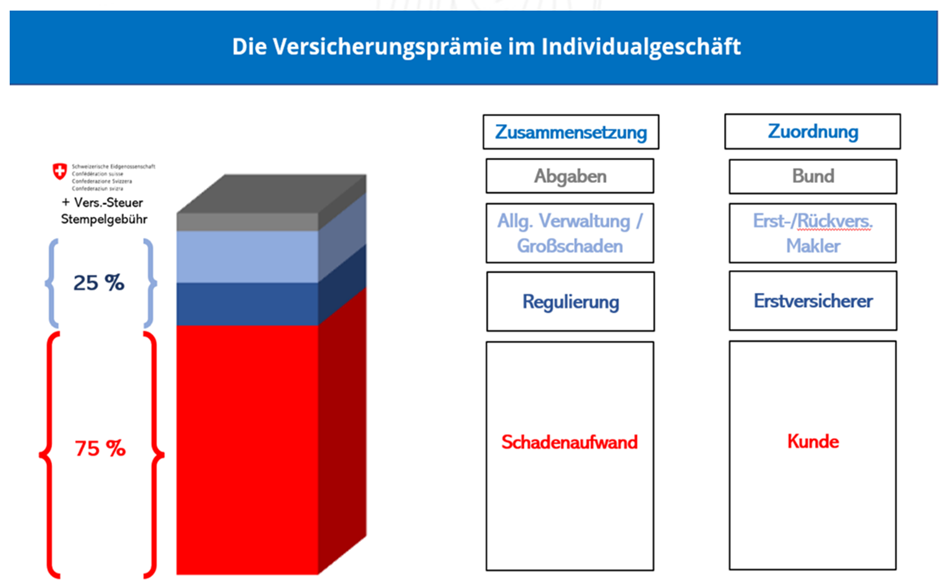

Wesentliche Grundlage für die Prämienkalkulation ist die Schadenhistorie der jeweiligen Flotte während der vergangenen 3 – 5 Jahre.

Auf dieses durchschnittliche Schadenaufkommen werden die Kosten für die Schadenabwicklung, die Vertragsverwaltung, den Vertrieb und das Risiko für einen Grossschaden aufgeschlagen.

Je nach Art und Grösse der Flotte, dem Verwendungszweck und der Geschäfts-politik des Versicherers bildet das durchschnittliche Schadenaufkommen des jeweiligen Kunden einen Sockel der maximal ca. 65 – 75 % des Prämienvolumens ausmachen soll.

Bildlich dargestellt:

Anhand der Statistiken wissen wir, dass sich der Schadenaufwand überwiegend aus Kleinschäden zusammensetzt. Unternehmen mit 200 und mehr Fahrzeugen im Betrieb gehen her und rechnen die Reparatur einer Frontscheibe eines Kleintransporters in Höhe von 1‘500 Franken über die Versicherung ab.

Weil sie sich dagegen ja versichert haben.

Ist das wirtschaftlich sinnvoll? Eher nicht!

Warum?

Weil die Summe dieser Kleinschäden in den meisten Fällen mehr als die Hälfte des Schadenaufkommens ausmacht.

Schauen wir uns das anhand eines Rechenbeispiels an.

Wir gehen davon aus, dass dieser Flottenkunde im Durchschnitt der letzten 3 – 5 Jahre pro Jahr Schäden in Höhe von 286’000 CHF über seine Versicherung abgerechnet hat.

Etwas vereinfacht abgeleitet, berechnet der Versicherer daraus einen Prämienbedarf von rund 375‘000 CHF inkl. Versicherungssteuer. Im heutigen inflationären Umfeld würden wahrscheinlich noch 10 % Zuschlag für die Reparaturkosteninflation aufgeschlagen. Aber lassen wir das in unserem Beispiel einmal unberücksichtigt.

Gehen wir weiter davon aus, dass die Hälfte dieser Schadensumme aus Kleinschäden stammte. Was passiert, wenn der Flottenkunde nun entscheiden würde, zukünftig alle Glasschäden, Parkschäden und sonstige Schäden unter 2‘500 CHF nicht mehr über die Versicherung abzurechnen und damit den Aufwand beim Versicherer auf die Hälfte absenkt.

Wie sieht nun die betriebswirtschaftliche Rechnung für den Kunden aus?

Er zahlt in unserem Beispiel anstatt

Prämie bisher 375‘375 CHF

Schäden in Eigentragung - 143‘000 CHF

Prämie neu - 186‘683 CHF

Differenz 45‘692 CHF

In der Praxis ist es selbstredend etwas differenzierter. Wir wollen hier lediglich veranschaulichen, dass es für Flottenkunden wirtschaftlich äusserst interessant ist zu prüfen, welche Schäden wirklich über eine Versicherung abwickelt werden sollten.

Neugierig geworden?

Dann rufen Sie uns an oder schreiben uns eine E-Mail:

+41 79 503 5937

Comments